Il percorso peritale comincia con la denuncia di danno, ovvero con una segnalazione da parte dell’agricoltore dell’accadimento di un sinistro dovuto al verificarsi di un’avversità atmosferica che ha arrecato danno alla coltura assicurata.

In realtà non sempre il danno risulta evidente nell’immediato (come nel caso della grandine o del vento che provocano un danno meccanico immediatamente visibile), ma gli effetti prodotti da alcune avversità atmosferiche possono manifestarsi più in là nel tempo; per questa ragione, dopo ogni avversità è opportuno effettuare comunque la denuncia anche se non si ha la certezza che sia stato arrecato danno alle colture. Nel dubbio meglio fare una «denuncia per memoria » ovvero senza richiesta di perizia che, nel caso in cui il danno si manifesti, si può convertire richiedendo l’effettuazione della perizia stessa.

Generalmente i contratti assicurativi coprono il danno dovuto alla mancata resa quanti-qualitativa, cioè la perdita di produzione sia in termini di quantità sia di qualità dovuta al verificarsi dell’evento atmosferico assicurato. La stima di tale danno si tende a effettuarla sotto raccolta, così come previsto anche dal Pgra (Piano di gestione dei rischi in agricoltura), periodo che consente di valutare con maggiore precisione la produzione effettivamente ottenibile e, di conseguenza, anche la produzione persa.

In casi particolari, come per esempio nei danni precoci o danni molto forti, la compagnia di assicurazione può predisporre una o più visite preventive che hanno lo scopo di valutare le caratteristiche di danno, lo stato dei luoghi e della coltivazione e verificare l’eventuale presenza di fitopatologie e di danni dovuti a eventi diversi da quelli garantiti, rimandando comunque in un secondo momento (periodo di raccolta) la stima definitiva. In tali visite preventive vengono rilevati alcuni elementi (come ad esempio nelle colture erbacee il numero delle piante danneggiate, troncate o accecate) utili alla stima che in fase di perizia definitiva sarebbe molto più difficile, se non addirittura impossibile, determinare.

Le operazioni di perizia

Vediamo ora come si articolano le operazioni peritali in campagna in caso di perizia definitiva.

Dati meteo

La perizia inizia con una verifica preliminare dei dati meteo e dei dati riportati nel certificato di assicurazione. Il controllo dei dati meteo è determinante per capire se l’evento atmosferico denunciato si sia verificato secondo quanto previsto dalle condizioni di polizza, ad esempio se si trattasse di vento forte è necessario che la velocità di raffica sia almeno 50 km/ orari. Oppure, se si tratta di gelo e brina, che la temperatura sia scesa sotto lo zero.

La perizia inizia con una verifica preliminare dei dati meteo e dei dati riportati nel certificato di assicurazione. Il controllo dei dati meteo è determinante per capire se l’evento atmosferico denunciato si sia verificato secondo quanto previsto dalle condizioni di polizza, ad esempio se si trattasse di vento forte è necessario che la velocità di raffica sia almeno 50 km/ orari. Oppure, se si tratta di gelo e brina, che la temperatura sia scesa sotto lo zero.

Nel certificato di assicurazione, invece, si controllano gli appezzamenti oggetto di denuncia, la loro identificazione (partite) con le relative superfici e le quantità assicurate.

Produzione potenziale

In campo si inizia con la stima della produzione potenziale, ovvero la produzione che si sarebbe potuta ottenere in quell’appezzamento specifico di terreno se non fosse accaduto il sinistro denunciato o altri fattori che ne hanno diminuito la resa.

La produzione potenziale viene così calcolata determinando la superficie realmente investita e stimando tutti i componenti che concorrono alla formazione della produzione della coltura in esame. Ad esempio, se la coltura interessata dal sinistro fosse il pomodoro il perito verifica l’investimento, ovvero il numero di piante produttive per ettaro, il numero medio di bacche per pianta e il peso medio della bacca. Conoscendo questi elementi si determina la produzione potenziale (Pp).

Pp = numero piante/ha × numero bacche/pianta × peso medio bacca × superficie (ha)

Verifica dei danni

Determinata la produzione potenziale, l’operazione successiva è la verifica dell’esistenza di eventuali danni non risarcibili, ovvero generati da cause non assicurabili (ad esempio, incendio, inquinamento, effetto deriva) e/o non assicurate, ad esempio avversità atmosferiche non previste nelle garanzie scelte.

A questo punto si calcola la produzione effettivamente realizzabile in campo se non si fosse verificato alcun evento assicurato.

Produzione effettivamente realizzabile = produzione potenziale – produzione irrisarcibile

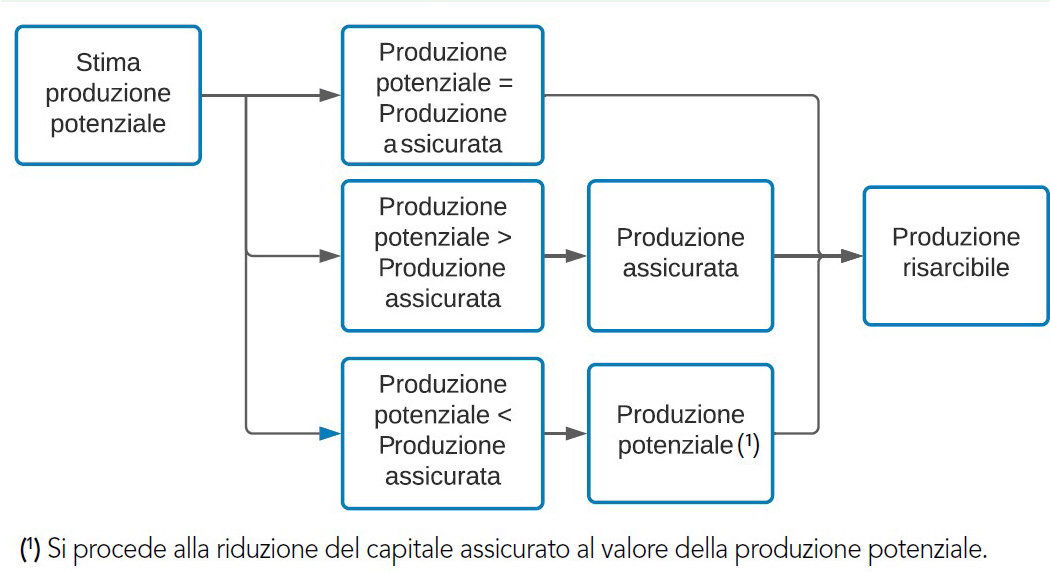

Si procede quindi alla determinazione della produzione risarcibile scegliendo il valore inferiore tra quella effettivamente realizzabile e quella assicurata. Pertanto la produzione risarcibile è pari alla produzione assicurata o alla produzione effettivamente realizzabile in campo prima dell’evento assicurato, se inferiore.

Questa attività consente di verificare se la produzione assicurata è «in linea» con quella che potenzialmente, in condizioni normali, si sarebbe potuta realizzare in campo.

Le situazioni possibili

A seguito di tale stima si potranno verificare tre situazioni:

- la produzione effettivamente realizzabile risulta coincidere con quella assicurata; in questo caso iniziano le procedure di stima del danno quanti-qualitativo, danno che permetterà un risarcimento calcolato partendo dal capitale assicurato;

- la produzione effettivamente realizzabile è superiore alla produzione assicurata, in questo caso la produzione risarcibile sarà comunque quella assicurata;

- la produzione effettivamente realizzabile risulta inferiore a quella assicurata, in questo caso la produzione risarcibile e di conseguenza il valore risarcibile verranno ridotti effettuando quello che in termine tecnico viene definito «detrazione di prodotto», cioè una decurtazione del capitale assicurato sul quale si liquida il danno.

Determinazione produzione risarcibile

La seconda e la terza situazione sono da evitare ponendo maggiore attenzione in fase di compilazione del certificato di assicurazione. Su questo l’introduzione dello Standard value aiuta a essere più precisi e a non commettere errori in questa fase, che risulta cruciale sia per la determinazione del premio assicurativo e del contributo comunitario ma anche, come vedremo in seguito, per la stima del danno e quindi, per il buon funzionamento della copertura assicurativa.

Sovrassicurazione e sottoassicurazione

È determinante che l’agricoltore assicuri sempre la sua esatta produzione potenziale, cioè quella che ragionevolmente egli si aspetta di raccogliere in quell’appezzamento di terreno, evitando sia la sovra sia la sottoassicurazione (seconda e terza situazione); infatti, in caso di sovraassicurazione pagherà un premio in più su una produzione inesistente che non verrà mai riconosciuta, mentre nel caso di sottoassicurazione lascerà una parte di prodotto non coperta dalla garanzia assicurativa.

È determinante che l’agricoltore assicuri sempre la sua esatta produzione potenziale, cioè quella che ragionevolmente egli si aspetta di raccogliere in quell’appezzamento di terreno, evitando sia la sovra sia la sottoassicurazione (seconda e terza situazione); infatti, in caso di sovraassicurazione pagherà un premio in più su una produzione inesistente che non verrà mai riconosciuta, mentre nel caso di sottoassicurazione lascerà una parte di prodotto non coperta dalla garanzia assicurativa.

In quest’ultimo caso la sottoassicurazione si ripercuote anche sul calcolo del danno da liquidare; facciamo un esempio: se è stata assicurata una produzione di 120 q/ha, ma la produzione potenziale è pari a 160 q/ha e un sinistro riduce la produzione di 40 q/ha, ovvero la produzione ottenibile è pari a 120 q/ha, significa che, in assenza di altri danni, la produzione assicurata è comunque ancora presente in campo quindi, pur essendoci stato un danno evidente, da un punto di vista prettamente assicurativo il danno liquidabile risulta pari a zero.

Danno di quantità e di qualità

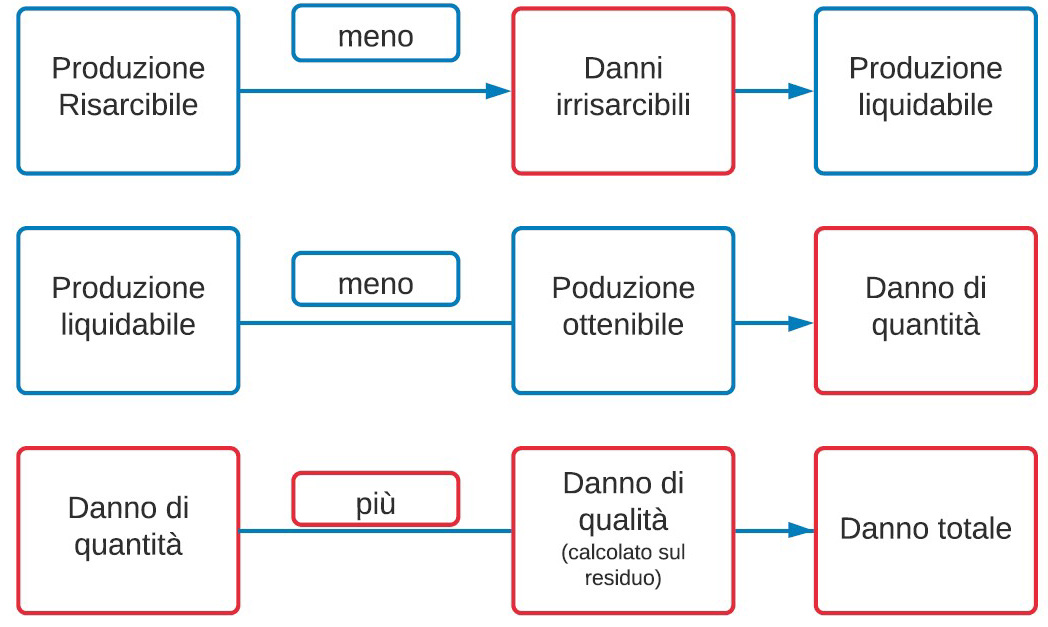

Torniamo all’iter peritale: fatte queste operazioni si passa alla stima del danno di quantità, ovvero al calcolo della produzione persa (mancata resa) per cause previste dalla copertura assicurativa. Quindi si stima la produzione ottenibile ovvero la produzione effettivamente presente in campagna dopo il sinistro.

Il danno di quantità rappresenta il prodotto perso a causa delle avversità assicurate ed è dato per differenza tra produzione risarcibile e la produzione ottenibile e viene espresso in percentuale.

% danno quantità = (produzione risarcibile – produzione ottenibile) / produzione risarcibile × 100

Determinato il danno di peso (quantità persa), sul prodotto residuo si calcola il danno di qualità ove previsto ed è generalmente di tipo convenzionale, codificato tramite delle tabelle riportate

nelle condizioni di polizza.

Tali tabelle, facendo indirettamente riferimento al decadimento commerciale del prodotto, fissano in modo convenzionale diverse categorie di danno in funzione di alcuni parametri fisici, come ad esempio il numero e l’estensione delle lesioni nella frutta o il peso specifico nei cereali. Dalla somma del danno di peso e del danno di qualità si ottiene il danno totale.

Danno totale % = % danno di peso + % danno di qualità (calcolato sul residuo)

Determinazione del danno

L’attività peritale si conclude con la compilazione del bollettino di campagna nel quale si riportano i dati risultanti dal lavoro di perizia, ovvero il danno di peso e il danno di qualità espresso in percentuale.

Il bollettino di campagna viene sottoposto alla firma dell’assicurato e l’apposizione della firma corrisponde all’accettazione delle operazioni di perizia e del danno tecnico rilevato dai periti.

L’indennizzo

In una seconda fase viene calcolato l’indennizzo, operazione gestita direttamente dalla compagnia di assicurazione e non dai periti in campagna. L’assicurato, con la polizza agevolata ha diritto all’indennizzo se il valore del danno medio supera il 20% del valore assicurato rispetto al binomio prodotto/comune. Generalmente l’effetto della soglia è «sterilizzato» con una polizza integrativa, ovvero una copertura che copre i danni sotto soglia.

Il calcolo dell’indennizzo realizzato per singola partita (appezzamento) assicurata, parte dal danno totale rilevato dai periti.

Al danno totale va detratta la franchigia prevista dalle condizioni contrattuali, ottenendo il danno indennizzabile al quale si può applicare l’eventuale scoperto se previsto dalle condizioni contrattuali sottoscritte, determinando così la percentuale di risarcimento. Tale percentuale, applicata al valore risarcibile calcolato come sopra descritto per ogni singola partita assicurata, determina la somma liquidata dalla compagnia di assicurazione.

La compagnia entro la fine dell’anno solare generalmente corrisponde all’assicurato il risarcimento come precedentemente calcolato, fatte salve eventuali limiti di indennizzo o riserve annotate in fase di perizia rispetto all’osservanza delle condizioni contrattuali.

Contestazioni

Se in fase di determinazione del danno totale l’agricoltore non concorda con quanto determinato dai periti può non accettare il risultato di perizia. In questo caso non deve sottoscrivere il bollettino di campagna e deve rivolgersi al proprio Condifesa, che metterà a disposizione un proprio tecnico il quale, congiuntamente al perito della compagnia di assicurazione, ripeterà le procedure peritali sopra descritte formulando un’ipotesi di danno.

Se, anche in questo caso, i valori rilevati non sono concordi, si procederà alla perizia di appello che sarà affidata a un terzo perito scelto congiuntamente da una lista preconcordata tra la compagnia di assicurazione e il Condifesa. Il risultato del terzo perito è quello definitivo e inappellabile secondo quanto previsto dalle condizioni contrattuali.

Tratto dall’articolo pubblicato su L’Informatore Agrario n. 8/2021

La perizia danni da avversità e lo Standard value

di F. Martella