Generalmente per redditività di un’azienda agricola si intende il rendimento annuale del capitale di proprietà dell’imprenditore. Per calcolarlo, oltre al valore del capitale di proprietà reperibile nelle passività dello stato patrimoniale, è necessario calcolare correttamente l’utile netto (Un) aziendale che si evince da un altro strumento importantissimo del bilancio aziendale: il conto economico.

Con queste due informazioni si arriva a calcolare la redditività aziendale. Essa ha diversi indici con cui può essere valutata e il Roe (Return on equity, redditività del capitale proprio) è forse quello più utilizzato. Se il capitale di proprietà dell’imprenditore in un’azienda agricola fosse per esempio 2 milioni di euro e l’utile netto della medesima fosse 100.000 euro, la sua redditività aziendale sarebbe del 5%.

L’imprenditore deve valutare il suo risultato in due modi:

- questo dato deve essere calcolato ogni anno e va paragonato con le aziende del settore, per comprendere il percorso di miglioramento e il livello di competitività rispetto alle altre aziende del settore;

- deve sempre avere il coraggio di paragonare il suo risultato con forme alternative di investimento.

Una forma classica di investimento «paragone» sono i buoni ordinari del tesoro (Bot). Il risultato dovrebbe essere sempre ben superiore, in quanto l’attività di impresa comporta rischi maggiori dovuti al cambiamento degli scenari di mercato e alla gestione straordinaria dell’azienda. In sintesi, quando calcoliamo la redditività, stiamo determinando se l’azienda agricola è un investimento redditizio.

Per capirlo però non è sufficiente affermare «Quest’anno ho guadagnato 30.000 euro, è andata bene!», ma chiedersi «Quanto capitale è stato investito per generare quel reddito netto?». 30.000 euro potrebbero essere troppo pochi se messi in rapporto con il capitale aziendale.

Peggio ancora sarebbe dire «Quest’anno mi sono avanzati 30.000 euro (come risultato netto del flusso di cassa), è andata bene!». Quell’avanzo potrebbe essere solo apparente, per versamenti di competenza passata ancora da effettuare.

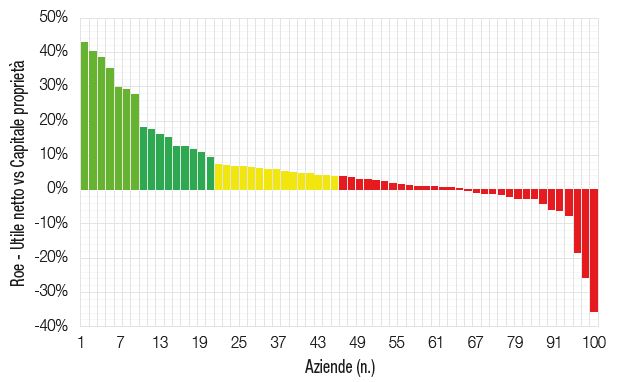

Nel grafico sottostante si osserva la variabilità della redditività (Roe = utile netto/capitale di proprietà) su un campione di 100 aziende da latte con riferimento ai bilanci del 2019.

Come si vede, il rendimento del capitale può essere negativo. Il cambiamento degli scenari ha reso assolutamente necessario conoscere queste informazioni per non correre il rischio di vedere diminuire il proprio capitale senza accorgersene.

Flusso di cassa, utile netto e redditività evidenziano un punto di vista diverso, è necessario dare a ognuno la giusta importanza e adottare un sistema articolato di valutazione.