In qualsiasi attività che abbia tra i suoi obiettivi la redditività del capitale investito nell’attività stessa, il punto più delicato dove si gioca la partita è il rapporto tra i costi sostenuti per produrre i vari beni e i ricavi che si ottengono vendendo sul mercato i beni stessi. In particolare sussiste un approfondimento importante in questo rapporto: per produrre qualsiasi bene, esistono dei «costi fissi» e dei «costi variabili».

Per «costi fissi» si intende l’insieme dei costi il cui ammontare è indipendente dalla quantità di beni prodotti da un’attività. Al contrario per «costi variabili» si intende l’insieme dei costi il cui ammontare dipende direttamente, e in maniera proporzionale, dalla quantità di beni prodotti. Conoscere bene il rapporto tra questi due fattori è decisivo per l’imprenditore che vuole guidare la propria azienda con successo dentro lo scenario variabile che caratterizza il proprio settore, perché la cosiddetta «area del profitto» si realizza nella proporzione in cui i costi fissi vengono diluiti su una sempre maggiore quantità di beni prodotti, ottimizzando di conseguenza il costo di produzione dell’unità di bene prodotto. Questa ottimizzazione consiste dunque nel fare crescere i ricavi aumentando i costi sostenuti meno che proporzionalmente per unità di ricavo.

Peculiarità dell’azienda da latte

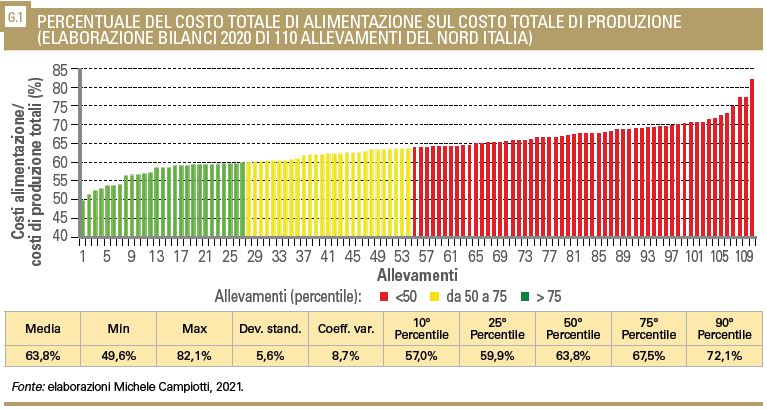

Il grafico mostra la percentuale dei costi di alimentazione sui costi totali di produzione su 110 allevamenti italiani nel 2020. L’incidenza media è grosso modo del 65%. Ma se dovessimo calcolare l’incidenza totale dei costi alimentari sul totale dei costi variabili di produzione essa raggiungerebbe ben l’85%!

Quindi, riassumendo, il focus produttivo nell’azienda da latte è concentrato in due voci fondamentali: i costi alimentari, che sono il 65% dei costi totali di produzione e l’85% dei costi variabili di produzione; e i ricavi, il latte, che rappresenta mediamente l’85% delle entrate dell’azienda. Questa particolare concentrazione di costi e ricavi facilita l’approccio gestionale dell’allevamento.

La vacca: una piccola azienda nell’azienda

Qual è l’unità produttiva dell’azienda da latte? È la vacca, che racchiude in sé un’estremizzazione dei concetti esposti. Infatti, come sappiamo, una vacca consuma una parte fissa dell’energia o della sostanza secca ingerita per il proprio mantenimento e una parte variabile a seconda della produzione di latte.

A livello del singolo animale è ancora più netta la distinzione tra costi fissi e costi variabili: più è alta la produzione di latte più i costi di mantenimento si diluiscono sui costi di produzione e la spesa alimentare per litro di latte diminuisce. Utilizzare al meglio questa preziosa dinamica a livello dell’unità produttiva, cioè del singolo animale, porta a un risultato estremamente positivo per tutta l’azienda.

Infatti l’ultimo litro di latte che si produce in più è sempre quello che costa meno, perché ha tutte le altre spese già pagate. Un principio ampiamente applicato anche in produzioni molto differenti.

Tratto dall’articolo pubblicato su Stalle da Latte n. 3/2022

Fare l’allevatore conviene? Ecco i calcoli per scoprirlo

di M. Campiotti

L’articolo completo è disponibile per gli abbonati anche su Rivista Digitale