La speranza per la prossima campagna della soia italiana è che si ripetano i buoni risultati produttivi del 2023. Nonostante una diminuzione della superficie seminata nel 2023 (–32.000 ha) rispetto all’anno precedente, le buone rese produttive, soprattutto nel Nord-est (3,6 t/ha di media), hanno portato la produzione nazionale ben oltre 1 milione di tonnellate, migliorando così il bilancio nazionale di approvvigionamento. Di certo rimane un problema strutturale, ossia che l’Italia è autosufficiente solamente per poco più del 30% rispetto al consumo interno.

Quali prospettive per il 2024?

Per migliorare questo dato molto dipende dall’andamento dei prezzi, che possono influenzare fortemente le intenzioni di semina, mentre non è ancora chiaro che effetti potrà avere il decreto ministeriale «Sovranità Alimentare» che prevede un aiuto a ettaro per i semi oleosi coltivati sulla base di un contratto di filiera. Poiché l’Italia è importatrice netta, il prezzo della soia è una variabile derivante dal mercato globale, anche se i prezzi dei semi di soia nazionali «vanno a premio» sul mercato europeo perché esenti da ogm.

Uno sguardo al mercato globale

L’Usda e l’Igc (International grains council) hanno recentemente rivisto, con metodiche differenti (l’Usda considera i raccolti sudamericani come scorte), le previsioni per l’anno appena iniziato.

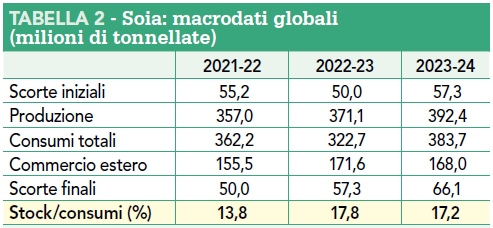

I dati Usda evidenziano che la campagna 2023/24 vedrà al livello mondiale una produzione record di circa 390 milioni di tonnellate, con consumi sì in crescita, ma in misura inferiore.

Il risultato netto, secondo l’Igc, è che la campagna 2023/24 vedrà una maggior offerta al livello mondiale e consumi totali da record (392 milioni di tonnellate contro 371 della campagna precedente), ma con una contrazione degli scambi internazionali di 3,6 milioni di t (da 171,6 a 168 milioni di tonnellate), dovuta essenzialmente alle minori importazioni da parte della Cina.

Di conseguenza, la ratio stock finali/consumi subirà una contrazione dello 0,6% (dal 17,8 al 17,2%), che, in teoria, dovrebbe servire da sostegno alle quotazioni (tabella 2).

La situazione sul mercato italiano

Sul mercato italiano, al 20 maggio, i prezzi dei semi di soia nazionali a Milano quotano 488,50 euro/t, mentre a Bologna il prezzo medio è 487,50 euro/t. A Chicago il mercato per i semi di soia è in lieve ripresa: il prezzo per luglio (+8 cent/bushel) è 1.228,6 cent/bushel (417,09 euro/t). Per agosto la quotazione attuale è 1.225,2 cent/bushel.

In ribasso i prezzi per i semi di colza quotati sul Matif: la quotazione per agosto è ora 478,75 euro/t (-3,25 euro/t).

Una rapida indagine presso le ditte sementiere ha evidenziato un leggero incremento degli ordini, per cui è possibile le superfici possano aumentare dal 5% al 10%. Ricordiamo che la soia non è una coltura suscettibile di forti ampliamenti nel nostro Paese, perché comunque necessità di risorse idriche e di aree vocate, che sono limitate.

Probabilmente la superficie passerà dai 310.000 ha del 2023 a 320.000-330.000 ha, un incremento che da punto di vista produttivo (sempre che la stagione sia favorevole) potrebbe implicare un raccolto di circa 1,1 milioni di tonnellate, quantitativo importante, ma non al punto da ridurre la nostra dipendenza strutturale dalle importazioni.

Tratto dall’articolo pubblicato su L’Informatore Agrario n. 7/2024

Scorte mondiali abbondanti e prezzi in ribasso per la soia

di H. Lavorano

Per leggere l’articolo completo abbonati a L’Informatore Agrario