L’andamento dei prezzi dei cereali a livello globale durante il 2021 ha segnato senza dubbio un punto di svolta: dopo un lungo periodo di prezzi molto bassi, le quotazioni di tutte le commodities agricole sono tornate ai livelli eccezionali della primavera 2008. Ricordiamo in breve le ragioni dell’exploit dei prezzi nella seconda metà del 2021:

- la ripresa dell’economia mondiale dopo il suo crollo nel 2020 ha trascinato al rialzo tutte le materie prime a partire dagli idrocarburi, che a loro volta hanno causato l’aumento di quasi tutti gli input agricoli e industriali;

- l’accaparramento di importanti quantitativi di cereali e semi oleosi da parte della Cina, così come di fertilizzanti azotati da parte di altri Paesi emergenti come l’India;

un bilancio di approvvigionamento mondiale dei principali prodotti agricoli (mais e frumento tenero soprattutto) che non presenta più le forti eccedenze (scorte finali) degli scorsi anni; il rafforzamento del dollaro USA (+7% in pochi mesi) rispetto all’euro e ad altre valute; - il rincaro dei noli navali, il cui indice calcolato dall’Igc (International grains council), a luglio del 2020 era pari a 100, adesso è raddoppiato (a ottobre 2021 aveva toccato addirittura 260).

Per il 2022 può prevedersi una prosecuzione del trend rialzista per i cereali oppure le quotazioni torneranno a livelli «normali»?

La questione è cruciale, perché se è vero che i prezzi dei cereali sono aumentati anche dell’80% rispetto al 2020, è vero anche che gli input (carburanti e concimi) sono rincarati in misura maggiore, per cui è a rischio la redditività delle colture, non solo in Italia ma in tutti i Paesi esportatori.

L’andamento dei listini e delle scorte

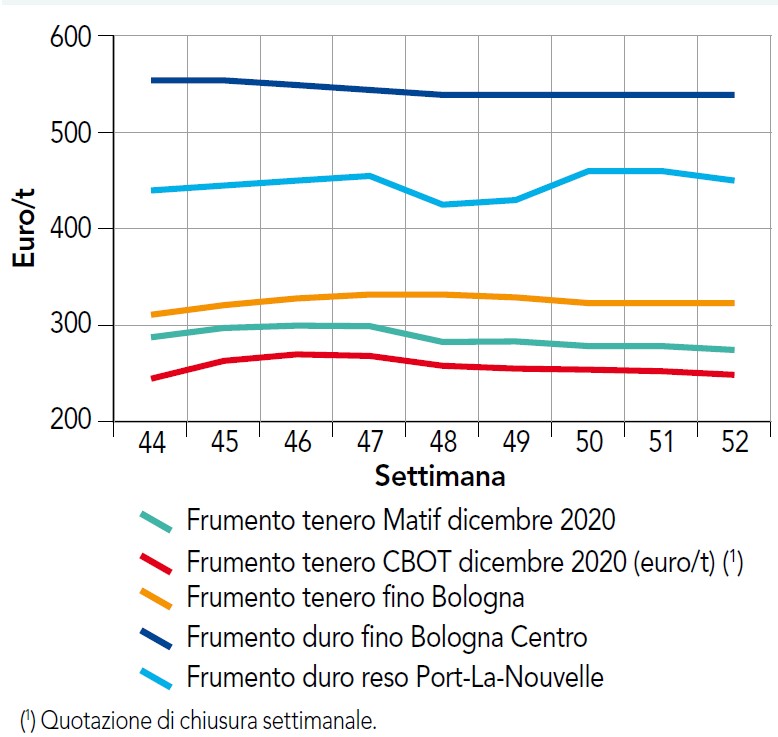

Iniziamo ad analizzare i prezzi dell’ultimo bimestre del 2021. Come si evince dal grafico, l’andamento dei listini è stato piuttosto piatto per i frumenti, sia in Italia sia sui mercati a termine, se confrontato con i forti rialzi del 5° bimestre.

Andamento dei prezzi del frumento tenero e del frumento duro novembre – dicembre 2021

Oltre agli sviluppi internazionali, ci sono poi alcuni fattori interni che hanno causato il raffreddamento dei prezzi sul mercato nazionale.

A fronte del rincaro delle materie prime e di consumi non particolarmente dinamici per la pasta e i prodotti da forno, molti molini hanno preferito ridurre l’attività, piuttosto che accumulare scorte a caro prezzo. Ciò ha causato una riduzione della domanda con effetto calmierante sui listini dei frumenti, oltre che una riduzione fisiologica delle transazioni soprattutto nel mese di dicembre.

La situazione sembrerebbe perciò essersi tranquillizzata, anche se per quanto riguarda il frumento duro ci sono timori fondati di una scarsità tale da innescare nuovamente una serie rialzista in primavera.

In ogni caso è evidente che la campagna 2021-22 si chiuderà con scorte finali ai minimi termini, che dovranno essere necessariamente ricostituite dal prossimo raccolto (se tutto andrà bene, ovviamente, visto che le semine non hanno sortito l’exploit che ci si sarebbe dovuti aspettare).

Previsioni Igc

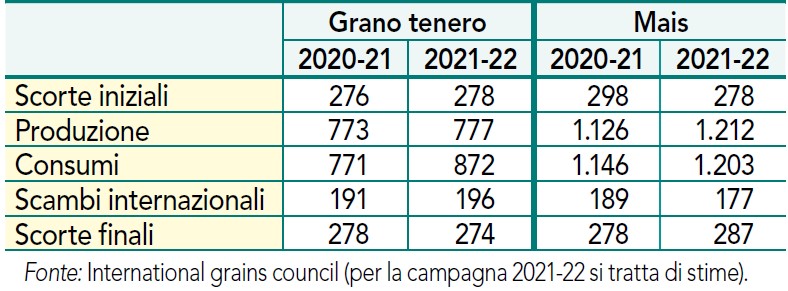

Per quanto riguarda le due commodity principali, mais e frumento tenero, vale la pena dare un’occhiata alle previsioni dell’Igc – International grains council (tabella).

Bilancio di approvvigionamento per frumento tenero e mais, campagne 2020-21 e 2021-22 (milioni di t)

Per la campagna in corso (luglio 2021 – giugno 2022) si prevedono sostanzialmente produzioni più elevate, soprattutto per il mais che passa da 1.126 a 1.212 milioni di tonnellate, mentre per il frumento l’aumento è più contenuto (da 773 a 777 milioni di tonnellate).

I consumi globali però aumentano di pari passo, con il risultato che le scorte finali non subiscono incrementi significativi. Anzi, la ratio scorte/disponibilità si abbassa di un punto percentuale per entrambi i prodotti, lasciando pressoché immutati i fondamentali che hanno causato gli aumenti degli scorsi mesi.

In sintesi, il bilancio di approvvigionamento non lascia intravedere per il momento ragioni endogene per un mutamento delle condizioni di mercato, le cui cause andranno eventualmente ricercate altrove.

Per questa ragione è utile riassumere i fattori rialzisti e ribassisti che potrebbero intervenire nel corso di questo nuovo anno sul mercato cerealicolo globale.

Tra i fattori rialzisti troviamo:

- il dollaro USA forte, con la Federal Reserve che ha già annunciato il rialzo dei tassi di interesse di riferimento, mentre la Bce sta prendendo tempo per evitare di strozzare la ripresa soprattutto nei Paesi più deboli (come l’Italia). Ciò accentuerà senza dubbio la ripresa del dollaro nei confronti dell’euro, con il risultato di rendere più care le importazioni comunitarie (al contempo guadagnano competitività le esportazioni soprattutto francesi);

- gli eventi climatici imprevisti. Ricordiamo tutti come tra le principali cause del rincaro dei frumenti vi sia stata la siccità della scorsa estate in Nord America. Anche se è improbabile che si ripeta per il secondo anno di seguito un evento così drammatico, potrebbe però succedere qualcosa di diverso in altre aree del pianeta.

Tra i fattori ribassisti invece c’è il raffreddamento della congiuntura mondiale: il 2021 è stato, per forza di cose, un anno di forte recupero dell’economia mondiale che ha generato una notevole spinta inflattiva a partire dal costo dei carburanti. Analizzando le quotazioni dei futures del petrolio e del gas naturale, le scadenze successive a quelle attuali presentano però prezzi più bassi, segno che gli operatori stanno valutando un possibile riequilibrio tra domanda e offerta.

Vi sono poi le incognite legate alla politica internazionale che complicano notevolmente il quadro, a partire dall’accaparramento cinese delle materie prime, fino alle notevoli tensioni in Europa orientale tra Russia e Nato.

Concludendo, : il «ciclo lungo» dei prezzi bassi delle commodity è sicuramente terminato, e possiamo prevedere ragionevolmente che anche i prezzi dei cereali si manterranno sostenuti nell’arco del 2022. Gravano però sui mercati molte incognite che possono causare, come negli ultimi due mesi del 2021, una notevole volatilità delle quotazioni.

Herbert Lavorano