Con circa 47.000 ha coltivati e poco più di 1,4 milioni di tonnellate di produzione (fonte Istat, 2020), la patata è a tutti gli effetti un comparto di interesse primario per il nostro Paese. Per il secondo anno consecutivo si è registrata una lieve ripresa degli investimenti, dopo un lungo periodo di progressiva decrescita che ha visto scendere soprattutto le varietà primaticce, la cui offerta vale attorno a un quarto del totale. Nell’ambito dell’Unione europea, la produzione italiana permane marginale e, anche dopo l’uscita del Regno Unito, il suo peso supera di poco il 2,5% rispetto all’offerta complessiva, che attualmente vale fra 50 e 55 milioni di tonnellate annue.

In virtù dei dati di cui sopra, la produzione nazionale si trova storicamente a fronteggiare una fortissima pressione competitiva da parte dei maggiori Paesi produttori europei.

Tale pressione è dovuta sia alle ingenti masse di prodotto di cui questi dispongono, in grado di influenzare i mercati di tutta Europa, ma anche alle strutture produttive di questi Paesi che consentono costi di produzione pari al 50-60% di quelli mediamente riscontrabili nelle principali zone produttive italiane.

Prezzo all’origine estero a meno della metà

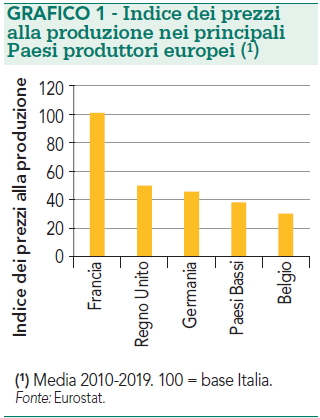

Ciò si traduce in un consistente differenziale del prezzo di partenza del prodotto: fatto 100 il prezzo medio all’origine in Italia negli ultimi 10 anni, solamente la Francia evidenzia valori sostanzialmente simili ai nostri, mentre Germania, Belgio e Paesi Bassi, oltre al Regno Unito, ora non più nell’Unione europea, remunerano all’origine il prodotto con quotazioni pari alla metà o anche meno di quelle italiane (grafico 1).

In Italia, considerando quale riferimento i valori della Borsa merci di Bologna, nel quinquennio 2015-2019 il prezzo medio alla produzione, per prodotto convenzionale di prima categoria, è variato tra 0,16 e 0,32 euro/kg. È evidente il legame tra il prezzo e l’offerta europea: il picco negativo nelle quotazioni del 2017 si è verificato in corrispondenza di una produzione totale che superò i 60 milioni di tonnellate, mentre nell’ultimo biennio, con volumi di offerta più contenuti, si sono riscontati prezzi in risalita.

Bio svincolato dalle dinamiche di mercato

La produzione biologica mostra, invece, una dinamica slegata dai volumi di offerta complessivi, con oscillazioni fra 0,40 e 0,60 euro/kg ( fonte: Sinab). La maggiore stabilità delle quotazioni del prodotto biologico trova riscontro anche a livello di ingrosso, dove si registra una maggiore tenuta nelle campagne più difficoltose. Ciò non stupisce considerando che il biologico è ancora una nicchia piuttosto ristretta, sebbene in espansione. In particolare, le superfici biologiche e in conversione in Italia sono raddoppiate negli ultimi cinque anni, passando da 855 ha nel 2015 a 1.730 ha nel 2019, ma il peso è solamente del 3,5% sul totale.

Tratto dall’articolo pubblicato su L’Informatore Agrario n. 39/2020

La patata italiana sopravvive con costi di produzione al limite

Di A. Palmieri

L’articolo completo è disponibile per gli abbonati anche su Rivista Digitale