La produzione 2024 della soia in Italia è stata caratterizzata da notevoli ritardi nelle operazioni di raccolta a causa del maltempo nei mesi di settembre e ottobre, che ha causato gravi problemi dal punto di vista qualitativo e sanitario. In particolare, la merce raccolta ha subìto attacchi da parte di diversi patogeni (l’Ersa del Friuli-Venezia Giulia segnala per esempio la presenza di funghi del complesso Diaporthe/Phomopsis), che assieme all’elevata umidità del terreno hanno provocato avvizzimenti dello stelo e dei baccelli delle piante.

Ciò nonostante, almeno secondo l’Istat, dal punto di vista quantitativo il raccolto nazionale non è andato male: l’ultima pubblicazione dei dati in gennaio riporta una superficie di 336.743 ha, con una produzione di quasi 1,1 milioni di t.

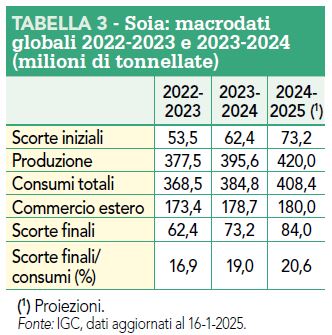

Parlando di produzione globale della campagna 2024-2025 i numeri dovrebbero crescere da 395,6 milioni di t della campagna 2023-2024 a 420 milioni di t, un incremento dovuto soprattutto all’eccezionale raccolto brasiliano (oltre 185 milioni di tonnellate, +10,5%) e agli incrementi statunitensi (+7,2%) e argentini (+5,8%).

Sono stimati in aumento anche i consumi globali (da 384,8 a 408,4 milioni di tonnellate), con un leggero incremento del commercio internazionale, dovuto a un possibile maggior fabbisogno cinese, ma il risultato netto è che le scorte finali cresceranno del 14,75%, raggiungendo a luglio di quest’anno 84 milioni di tonnellate (fonte: IGC, Internationa Grain Council, maggiori info qui).

Offerta globale abbondante: prezzi in calo

Ciò si rifletterà sul rapporto tra scorte finali e consumi, che passerà dal 19 al 20,6% (tabella 3). Generalmente, una situazione di questo tipo provoca negli operatori un’aspettativa di disponibilità abbondante, con un calo dei prezzi che viene già preso in considerazione dai mercati derivati.

Infatti, le quotazioni del Cbot di settembre 2025 (10,56 dollari/bushel) sono più basse rispetto, per esempio, alla scadenza di agosto 2025 (10,74 dollari/ bushel).

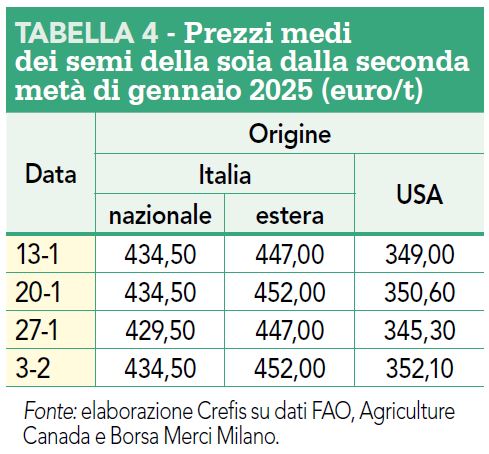

Per quanto riguarda i prezzi nazionali e internazionali degli ultimi mesi, possiamo risparmiarci un’analisi puntuale: le quotazioni per i semi di soia nazionali di Milano hanno oscillato tra 425 e 440 euro/t, senza particolari turbolenze, mentre negli USA il Cbot si è mostrato più volatile anche per le manovre speculative che hanno caratterizzato il periodo elettorale e post-elettorale.

Tutti ricorderanno infatti come durante la prima presidenza Trump 2016- 2020 bastava un suo tweet polemico sul commercio con la Cina a far bruscamente ribassare o rialzare i prezzi dei derivati della soia.

La situazione attuale (tabella 4) vede un prezzo medio per i semi nazionali quotati a Milano che si è stabilizzato attorno ai 434,50 euro/t, con la merce d’importazione che costa 16-17 euro/ t in più.

Tratto dall’articolo pubblicato su L’Informatore Agrario n. 7/2025

Offerta elevata e prezzi incerti per la soia 2025

di H. Lavorano

Per leggere l’articolo completo abbonati a L’Informatore Agrario