Nel 2008, a seguito di un rialzo generale delle quotazioni dei cereali e dei semi oleosi, venne coniato il termine «agflation» per definire un’inflazione indotta dal rincaro delle materie prime agricole.

L’andamento dei prezzi di questi prodotti negli ultimi mesi potrebbe indurre a rispolverare questo termine, se non fosse che le cause dei rialzi sono molto diverse.

Infatti adesso l’inflazione agricola è dovuta a una modifica sostanziale dei «fondamentali» (e in parte lo fu anche nella campagna 2007-2008), con un’offerta fortemente ridotta per ragioni climatiche, ma anche e soprattutto alla dinamica inflattiva generale dovuta alla ripresa dell’economia mondiale dopo un tragico 2020.

Per quanto riguarda il grano duro la situazione è estremamente tesa a causa della minor offerta da parte di alcuni importanti Paesi esportatori, tra i quali soprattutto il Canada ma anche USA e Francia. La spirale rialzista era già in atto durante il mese di agosto, ma in settembre sembrava essersi arrestata, con prezzi stabili o addirittura in calo (per lo meno nei Paesi esportatori).

In realtà si è trattato solamente di una tregua momentanea, perché dalla prima settimana di ottobre i prezzi hanno ripreso ad aumentare al ritmo di 5-10 o anche 15 euro/t alla settimana.

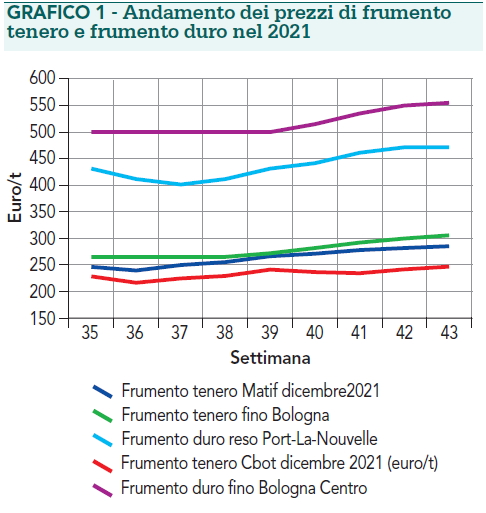

Ad esempio, il frumento duro «fino», provenienza Centro, quotato a Bologna è passato da 499 euro/t di settembre a 554 euro/t di fine ottobre. A Foggia l’evoluzione del «fino» è stata analoga, con un prezzo a inizio settembre di 487,50 euro/t, e a fine ottobre di 552,50 euro/t (grafico 1).

Un aumento di oltre il 10% in poche settimane è veramente un evento raro, che infatti si è già ripercosso sui prezzi della semola e comporterà tra breve un aumento del prezzo della pasta. Ovviamente non si tratta di un fenomeno limitato all’Italia: nello stesso periodo la quotazione a Port-La-Nouvelle è passata da 430 a 470 euro/t (i prezzi in Francia sono più bassi a causa della qualità scadente), mentre l’indice MGEX (prezzi all’agricoltore negli USA) non presenta un trend univoco ma si mantiene comunque sopra i 15 dollari/bushel.

Per il frumento duro la situazione di scarsità è oggettiva, e pertanto l’unico limite a ulteriori rialzi è dato dalla domanda, sia italiana (con eventuali riduzione di produzione e consumo di pasta) sia estera, con Turchia e Paesi del Maghreb costretti a contingentare le importazioni e virare su prodotti sostitutivi.

Gli effetti sulle semine non sono ancora chiari: con uno spread tra frumento duro e frumento tenero di oltre 250 euro/t, è evidente che è favorita la prima specie, almeno lì dove è possibile effettuare una scelta. Sicuramente in Pianura Padana si sta verificando un notevole aumento delle semine a frumento duro, ma nel resto d’Italia è probabile che non vi siano incrementi superiori al 5-10% delle superfici.

Tratto dall’articolo pubblicato su L’Informatore Agrario n. 36/2021

Cereali, non si ferma la corsa dei prezzi

di H. Lavorano

L’articolo completo è disponibile per gli abbonati anche su Rivista Digitale